V průběhu desítek let zažijeme všechno možné.

Teroristické útoky a možná i války. Politické zvraty a překvapení. Epidemie a nouzové stavy.

Možná zažijeme i něco, co jsme ještě nezažili, a zatím to vídáme pouze ve filmech.

Proto je velmi podstatné přemýšlet o tom, jak investovat co nejbezpečněji.

Jak investovat i v časech, kdy se nedaří a akciové trhy míří dolů. Ekonomiky se řítí do krizí a situace na trhu není úplně jednoduchá.

Investovat budeme v průběhu desítek let. Najít cestu, která je nejbezpečnější, nám zvyšuje šance k tomu, abychom se dostali k cíli, který chceme. K rentě, která nás láká.

1. riziko – Emocionální nákupy a prodeje

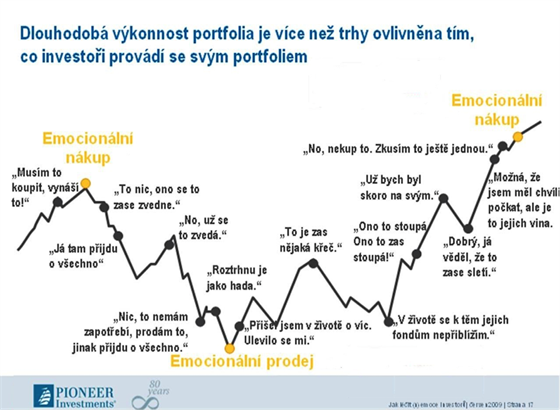

Velkým a skutečně velkým a největším nebezpečím pro investory jsou emocionální nákupy a prodeje.

Na následujícím grafu, když se na něj podíváte do velkého detailu, tak zjistíte jednu důležitou věc. To, co dělá většina investorů špatně, když investují.

Kupují v okamžiku, kdy je něco velmi populární. Oni si říkají, protože to vidí v novinách, vidí to v televizi: „Musím to taky koupit. Vydělává to. Byl bych hloupej, kdybych do toho nešel.”

A proto si často koupí na samotném vrcholu a v principu na začátku té křivky.

Nakupují na vrcholu…

Většina lidí přichází pozdě. Až když se o tom dozví z televize. Je logické, že pak ta investice už nemusí být úplně nejrozumnější. Televize není tím nositelem ideálních zpráv pro investory. Je to masové médium a jako takové je potřeba jí brát.

Ať to bylo v roce 2011 se zlatem, kdy bylo na svých vrcholech. Nebo ať to bylo v roce 2007 v akciích. Nebo můžete si sami doplnit, co je dneska zrovna populární. A u čeho si lidé nejvíc říkají: „To je skvělé, to si koupím.”

Na podzim roku 2017 to byl… Zkusíte si tipnout? Bitcoin. To bylo nejpopulárnější médium. Tenkrát stál skoro 20 tisíc a dneska je samozřejmě někde jinde.

Hodně lidí koupí produkt na začátku v emocionální fázi. A pak sledují, jak hodnota toho produktu klesá. Klesá víc a víc a víc.

Pamatuju si to jako dnes, když v akciích v roce 2000 vrcholila akciová bublina. Psaly se titulky ve stylu: „Bill Gates je první člověk na světě, který má majetek 100 miliard dolarů.” Nebo ve stylu: „Každý druhý Fin je milionář.” Protože každý druhý Fin vlastnil akcie Nokie, která byla tenkrát velmi populární. A její cena dramaticky vyrostla.

O tři roky později se titulky změnily.

Akcie klesly o 50 % v průběhu let, v průběhu dvou let, a titulky byly úplně jiné. „Bill Gates přišel o 60 miliard dolarů.” Ještě 40 mu zbývalo. Ale přišel o 60 miliard. Nebo byly titulky ve stylu: „Ve Finsku je kvůli poklesům cen akcií Nokie dramaticky větší míra sebevražd než normálně.” Protože ceny akcií Nokie klesly velmi dramaticky.

Tohle je velmi zásadní věc, kterou je potřeba si uvědomit.

… a prodávají při propadu

Ve chvíli, kdy jsou titulky nejvíce skeptické, všechno je špatně, končí svět, tak většina lidí na to reaguje tím, že hodí ručník do ringu. Pokud nejsou zkušenými investory. Prodá svoje investice a řekne si: „Už to nechci dál snášet. Přišel jsem v životě už o víc, mám klid. Prodal jsem, sice jsem přišel o polovinu, ale nic se neděje. Lepší než přijít úplně o všechno.”

Samozřejmě že v takový okamžik, kdy prodávají všichni, nebo velká část retailových investorů (investorů, kteří nejsou moc zkušení), kdy jsou prodeje doprovázeny velkými a intenzivními mediálními zprávami, jak je všechno špatně, tak pro skutečného investora je to dobrý čas.

Představte si, že si kupujete akcie společnosti McDonalds nebo Apple. A najednou o 2 roky později jsou na polovině ceny. Je opravdu špatné si je koupit při poklesu? Nebo je snad lepší si je koupit vrcholu? Není.

Jestliže stojí ta firma polovinu, tak je to stejné jako s jakýmkoliv jiným výprodejem, které obecně máme rádi. Ale v těch penězích to nějak funguje jinak.

Nekupujte v emocích a máte i napůl vyhráno

Nekupujte v emocích to, co je populární. Neprodávejte v emocích to, co je populární málo.

Dá se to i změřit a budeme si o tom na blogu dále povídat. O jednotlivých způsobech jak změřit emoční nákupy a prodeje.

Proti emocím se braňte selským rozumem. Když ceny klesají, tak je vlastně bezpečnější kupovat, než za ceny vysoké.

Občas se potkáme s někým, kdo říká: „No Vladimíre, já teďko ještě investovat nechci. Ještě je moc brzo. Ono to teďko spadlo, uvidíme, jak to půjde dál.”

Ceny vyrostou třeba o 30%, my se s tím člověkem potkáme o 1,5 roku později: „No Vladimíre teď už to vyrostlo o 30%, tak já už bych šel kupovat.“

Má pocit, že je to bezpečnější, ale není to bezpečnější. Je to přesně naopak.

Takže na to dávejte pozor a jako zkušenější investoři dělejte opak toho, co dělá dav. Máte rozumnou šanci, že to bude správně.

2. riziko – Inflace

Dalším velkým nebezpečím pro investora, které je skryté a není moc vidět, je inflace.

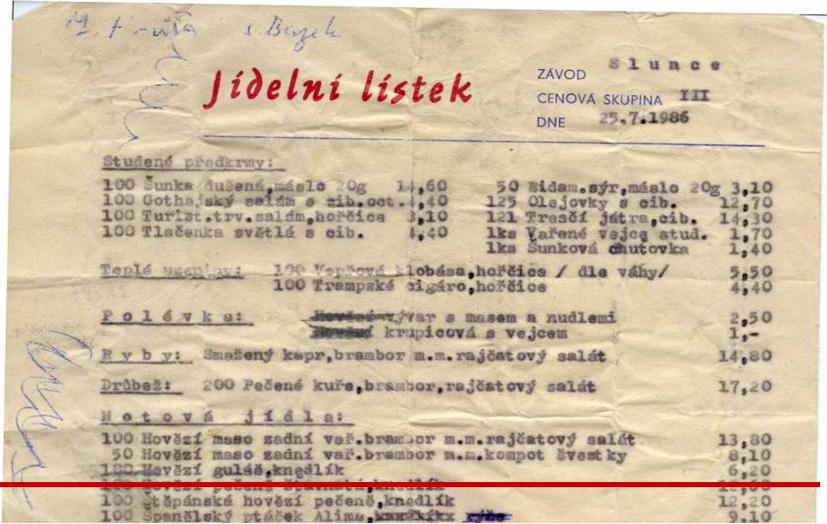

Na internetu jsem našel jídelní lístek z roku 1986, kde je hovězí guláš s knedlíkem za 6,20 Kč.

Pokud jste se v roce 1986 rozhodli, že za 30 let chcete být rentiérem, a že vám bude stačit 6,20 Kč na každý den obědu v restauraci.

Tak když se dnes podíváte do restaurace a přijdete tam s 6,20 Kč, tak zjistíte, že si toho moc na oběd nepořídíte.

To je velký trabl, kterému se říká inflace. Je potřeba na ní dávat velký pozor.

Plánujte v dnešních cenách

Když plánujete v investování nějaké finanční cíle, tak je potřeba je plánovat v dnešních cenách tzv. reálných cenách.

Takže když chcete rentu 30 tisíc, tak to je dnešní renta, ale samozřejmě že nominálně se započtením inflace to bude za 20 let třeba 300 tisíc. Já nevím, podle toho jaká bude inflace. Ale jde o to, aby to byla reálná výše renty.

Občas se člověk potkává s různými spořícími pojistkami, které mají napsáno na sobě, že v 60 letech dostanete 1 milion korun. Je vám 25 let nebo 30 let, koupíte si tu pojistku a máte radost z toho, že dostanete v 60 letech 1 mil. Kč. Je otázka, co si v těch 60 letech za ten 1 milion korun koupíte. Protože to není 1 milion korun dnešních. Je to milion korun budoucích. To už se tam tolik nepíše. Ale dá se to vyčíst z malého písma v podmínkách.

To je problém, na který si musíte dávat taky pozor.

Rentu, nebo jakékoliv další cíle, je dobré plánovat v dnešních cenách a vycházet z toho, kolik byste potřebovali dneska.

3. riziko – Věštění z křišťálové koule

Posledním velkým nebezpečím je spoléhat se na to, že víte, jaká bude budoucnost. Že máte křišťálovou kouli. Že víte přesně, co vám říká. A že jí věříte. Že věříte tomu, že vždy se naplní to, co tam je.

Realita je taková, že se to většině lidí nepovede. Většině lidí se nepovede podívat se každý den do křišťálové koule a vědět, co nás čeká. A pokud mezi tuto většinu patříte, tak jedinou rozumnou odpovědí je mít nějaký plán. A diverzifikovat.

Nespoléhejte na jeden scénář

Investovat totiž, jak jsem říkal na začátku, budeme desítky let. Ty desítky let nám přinesou spoustu neznámého.

Na jedné investiční konferenci jsem od jednoho tehdy 70letého investičního profesionála slyšel jednu věc. On říká: „Riziko je to, co tady ještě nebylo. Co si nedokážeme představit.” To je to důležité.

My vlastně nevíme, co se stane. Proto je potřeba se na to připravit. Nějakým jiným způsobem.

Je možné se připravit předem

Na některé věci se připravit lze. Jde se připravit na to, že když ceny klesnou, mít předem scénář co budu dělat, když ceny klesnou.

My víme, co budeme dělat s našimi klienty a našimi penězi, když ceny klesnou o 10%, o 20%, o 30%, o 40% o 50%. Máme to předem promyšlené. A máme to portfolio strukturované tak, aby to šlo realizovat.

Ne že ceny spadnou o 50 % a my se vzbudíme a říkáme: „A co budeme honem dělat? Co se teďko bude dít?”

Ne. Musíme mít předem jasno co dělat.

To je jedna z věcí, jak se ošetřit proti poklesům.

Druhá věc je…

Počítejte s různými scénáři budoucnosti

Přestože bychom si přáli, aby ČR byla Švýcarsko a kamkoliv vyjedeme, aby naše měna byla nejtvrdší na světě. Pracujeme i se scénářem, že to tak nebude. Může se to stát. Především v tom horizontu desítek let, které nevíme, co všechno nám přinesou.

Ať už regionálně, měnově, z pohledu typů aktiv, nikdy nespoléháme jenom na to, že nastane jenom jedna daná situace.

Poslední věc…

I s těmi velmi nepříjemnými

Přemýšlíme i o věcech, které se zdají v tuto chvíli, že jsou velmi vzdálené. Že nikdy nemůžou přijít. Takovou věcí může být třeba válka.

25 let žijeme v klidné atmosféře. Nic se neděje. V posledních letech se trošku vyhrotily politické vztahy Západu a Ruska. A už možná někoho občas napadne, že i ta válka mohla přijít.

Je dobře o tom přemýšlet. Neříkám mít z toho velký strach. A hned, když se o tom začíná mluvit, tak rychle utéct. Ale přemýšlet o tom, co když přijde tahle situace.

Jak to moje portfolio, moje finanční řešení, zvládne. Jsem na to připraven? Nebo nejsem na to připraven.

Černá labuť

Protože to, co může občas nastat, i když já jsem to nikdy neviděl, je to, že člověk uvidí černou labuť.

Teď mi zrovna kolega z Londýna posílal jednu černou labuť, kterou tam vyfotil. Na rybníku před palácem královny. Protože ví, že tuhle prezentaci dělám často, tak říkal: „Viděl jsem ji v praxi.“ Já ještě ne, já jí vždycky vidím na obrázku.

Ale černá labuť může přijít. A je potřeba s tím počítat.

Může nastat to, že když budeme mít všechna „vejce” v jednom košíku, všechno řešení v jednom typu aktiva, nebo v jednom regionu, nebo v jedné měně, tak se nám ta vajíčka můžou rozsypat. A některá rozbít. Nebo to může být fatálnější a můžeme přijít o všechno.

Existuje jediné a jednoduché…

Řešení: Diverzifikovat

Nakrájejte ten koláč svého majetku na různé části. Tady je jeden způsob diverzifikace. Když nevíte, co kdo má rád na oslavě, tak mu nabídnete různá řešení.

V konečném důsledku je to o tom, že majetek, koláč vašeho majetku, vezmete a krájíte ho na různé části.

Když mi ukážete vaše portfolio a já si na něj pustím různé koláče rozdělení aktiv, rozdělení měn, regionální rozdělení a další, rozdělení podle správců třeba, tak zjistím, jak je to vaše portfolio stabilní a dlouhodobě bezpečně investované.

A pozor. Nepleťme si to s tím, že ceny aktiv jdou nahoru a dolů.

Jasně. Ceny aktiv jdou nahoru a dolů a to není riziko! To je jasná věc. To víme předem.

Diverzifikace by měla být důležitou součástí toho, co budete dělat se svými penězi.

Stejně jako nějaká investiční filozofie za tím vaším investováním.

Filozofie Wealth Protection – Ochrana Bohatství

My třeba používáme investiční filozofii Wealth Protection – Ochrana Bohatství.

Co znamená Wealth Protection?

Je to jednoduché. Znamená to vyhýbání se rizikům, kterým se vyhnout lze.

Velcí a malí správci

Představte si, že můžete investovat do fondů, které má na trhu velký správce. Anebo do fondů, které má malý správce.

Co je rozdíl mezi velkým a malým správcem?

Velký správce spravuje 100 miliard dolarů. Nebo 100 miliard eur pro svoje klienty. Malý správce, malá fondová společnost spravuje třeba 10 miliard, nebo 1 miliardu.

Rozdíl je v jejich ekonomické síle.

Ten, kdo spravuje 100 miliard, tak má svůj poplatek řekněme 1 % z těch 100 miliard. A to je 1 miliarda dolarů. Takže ten správce vydělá ročně, má tržby 1 miliardu dolarů, z nich může platit svůj tým.

Správce menší, který má 10 miliard, tak taky vydělá 1 %. Protože v investičním byznyse je konkurence velká, tak se dá předpokládat, že ta čísla jsou podobná.

No ale pokud ten, kdo má 10 miliard od klientů, vydělá 1 %, tak nevydělá jednu miliardu, ale pouze 100 milionů. A co to znamená?

Každý správce si může dovolit nakoupit jiné lidi.

Ještě jsem neřekl, že ten 100miliardový a ten 10miliardový potřebují na správu majetku zhruba stejný počet lidí. Není to tak, že 10 miliardový správce potřebuje 10x méně osob na správu majetku, než ten 100 miliardový. Ten 100 miliardový potřebuje možná 1,5x víc osob, ale ne 10x víc. Proto může lidem zaplatit více.

Můj kamarád, Američan, dělal kolem roku 2000 pro středně velkou americkou investiční společnost a vydělával si ročně asi 250 tisíc dolarů. Potom z roku na rok přestoupil k největšímu správci na světě. Staral se o portfolio největšího správce na světě.

Tušíte, o kolik vzrostl jeho plat? Přestože jeho znalosti a kvalita za ten rok se tolik nezměnila? Vydělával 1 milion 250 tisíc dolarů. Z roku na rok.

Neznamená to, že velcí jsou nejchytřejší. Spousta malých hráčů má u sebe chytré lidi. Ale když přijde nějaký trabl, tak ti velcí mají větší sílu ten trabl vyřešit.

To, o čem se bavíme je, že vždycky může přijít nějaký trabl. Vždycky je dobré předpokládat, že přijde nějaký problém.

A pak ta Wealth Protection strategie se snaží uvědomit, jak se z toho problému dostaneme pryč.

Velký správce má 10x víc peněz, jak to vyřešit. Neznamená to, že to vyřeší 100% lépe než ten malý. Ale je tam větší šance. A proto Wealth Protection strategie preferuje velkého správce.

Správců, kteří spravují víc než 100 miliard dolarů, je na světě asi 100. Takže je z čeho vybírat.

Velké a malé fondy

Od správců se přesuneme o patro níže a budeme se zajímat o fondy.

Který fond jednoho konkrétního velkého správce budeme preferovat? Budeme si ho vybírat podle ratingu? Podle výkonnosti? Podle čeho ho budete vybírat?

Stejně jako v tom předchozím příkladu, velcí vs. malí správci, funguje selský rozum i v případu velké vs. malé fondy. Nebo tzv. ETF, což jsou fondy jiného typu.

Každý správce, stejně jako každý jiný podnikatel, má 20 % byznysu, který mu generuje 80 % jeho klientů. A jeho produktů. Obráceně 80 % byznysu generuje 20 % produktů.

Proto si vybíráme produkty, které jsou důležité pro toho samotného správce.

V letech 1995 – 2002 jsem byl součástí světového managementu fondů Pioneer Investments. Několikrát jsme se potkali, asi 30 lidí, na nějakém offsitu. Lidé z celého světa. Tam jsme diskutovali o tom, co naše firma jako taková, velký správce, bude dělat.

Přestože jsme měli v nabídce stovky fondů, tak jsme se bavili o kolika z nich? Co myslíte?

O 5 až o 7. O pěti až sedmi těch největších produktech, které jsme jako podnikatelé měli v nabídce.

O ty další stovky se také někdo staral. Ale bylo to starání se o úroveň níže.

A malým fondům, věřte mi, se nevěnuje skoro nikdo. Ty se otevřou, uvidíme, jestli se naplní, a pokud budou dostatečně velké, budeme se jim věnovat.

Proč je dobré mít ty velké fondy u velkých správců, a ne ty jejich malé fondy? Protože máme řešení, když přijde trabl. To je otázka, na kterou se ptá, strategie Wealth Protection.

Velký fond velkého správce bude řešit ten nejvyšší, nemyslím úplně nejvyšší, ale myslím v pozemském světě, nejvyšší světový management. Jestliže fond,

který je důležitý a dělá 10 % byznysu daného správce, má nějaký problém, tak to bude nejvyšší světový management řešit.

Vyřeší to s maximálním důrazem, protože, když to nevyřeší, riskuje 10 % byznysu. To je velké reputační riziko.

Když je to malý fond, malý správce, nebo malý fond velkého správce, tak to řeší úředník na úrovni 5. Když nemá výkonnost, tak se sloučí s nějakým jiným fondem.

Takhle to funguje. A je to byznys jako každý jiný. A je dobrý použít selský rozum.

Takže Wealth Protection chce nejenom velké správce, ale třeba velké produkty.

Čína, Rusko, Česká republika nebo USA?

Další příklad Wealth Protection je, občas se nás někdo ptá, jestli investujeme třeba do čínských akcií. V Číně vzniká nová střední třída, poměrně velká a může to být docela zajímavý potenciál.

A naše odpověď je, že neinvestujeme do čínských akcií, ale investujeme do toho růstového potenciálu čínského trhu tím, že si nakupujeme akcie Applu, McDonads a dalších firem, které se na tom trhu také snaží působit. Když si koupíme akcie Applu a tomu se v Číně nějakým způsobem nebude dařit, tak to pro něj není fatální a není to zásadní průšvih.

Kdežto když si koupím čínskou akcii tak můžu riskovat to, že najednou ze dne na den zmizí kvůli podezření z korupce. A celý ten byznys může přestat existovat. Nebo že v Rusku bude můj podíl znárodněn.

Tohle je několik příkladů, jak přemýšlet o Wealth Protection.

Kdo a jak to bude řešit?

Vždycky přemýšlejte o tom, jaká rizika můžou být v daném produktu, regionu, v dané situaci. A jak se jim asi vyhneme.

Co když přijde problém? Jak ho budeme řešit?

Budu ho řešit já Vladimír a ještě jeden můj kamarád, protože v tom fondu je celkem 5 milionů euro a a to nikoho nezajímá? Protože je moc malý? Nebo ho bude řešit celý svět?

V angličtině se říká: „too big to fail”. Příliš velký na to, aby zkrachoval. V češtině by se dalo říct: „Co je velké, to je hezké.“ České přísloví je trochu jiné, ale pro Wealth Protection platí: Co je velké, to je hezké.

Takže vždycky o riziku přemýšlejte. Není to tak, že investování je bez rizik. Ale není to tak, že by se jim nedalo vyhnout.

Když víte, do čeho jdete, když se vyhýbáte emocím, plánujete rentu v dnešních cenách a dáváte si pozor na inflaci, diverzifikujete a využíváte Wealth Protection strategii, investování není nic složitého.

4. riziko – Nesplnit svůj cíl

Tím skutečným rizikem pro vás je, že nesplníte cíl renty. To, co jednoho dne chcete.

To, že jednoho dne nebudete muset do práce, a přesto vám na účet přijde stejně, kolik chcete.

Samozřejmě do práce můžete. Většina lidí, i když prodá svoje firmy, tak jde do práce znovu. Není to o tom, že nechodí. Ale nemusí! To je ten velký rozdíl.

Do čeho konkrétně investovat a jak diverzifikovat na cestě k rentě si řekneme v následujícím videu.

Napsat komentář