Lidé s menším kapitálem často diverzifikaci přeceňují. Ze strachu nedávají všechna vajíčka do jednoho košíku, ale pak na ně ve zmatku často šlápnou.

Naopak lidé s větším kapitálem na diverzifikaci často zapomínají. Ukolíbá je pohodlnost a probudí je až to, když jim jejich košík se všemi vajíčky padá z ruky.

Když se bavíme s klienty, řešíme proto diverzifikaci z pohledu typů aktiv, typů finančních instrumentů, diverzifikaci z pohledu měn, správců a z dalších úhlů pohledu.

V tomto článku vám chceme představit další možný úhel pohledu na diverzifikaci, a to diverzifikaci vašeho typu kapitálu. Kapitálu „lidského“ a kapitálu „finančního“.

Lidský kapitál

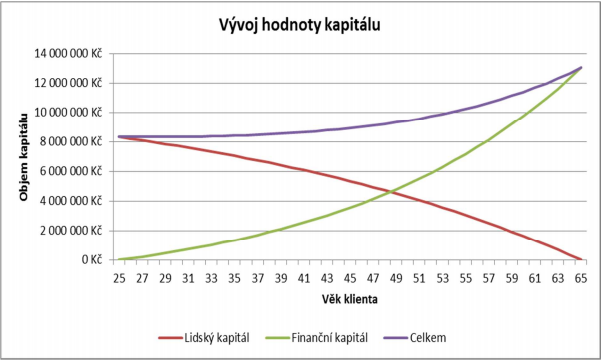

Každý pracující člověk má svůj lidský kapitál. To je hodnota jeho budoucích příjmů.

Pokud je člověk mladý a má před sebou hodně let, které stráví prací, je jeho lidský kapitál největší.

S přibývajícím věkem se zkracuje doba, kterou strávíme v práci a lidský kapitál tak postupně klesá. V důchodu už je lidský kapitál nulový.

Postupnou ztrátu lidského kapitálu bychom měli vyvažovat růstem jiného kapitálu.

Finanční kapitál

Finanční kapitál je majetek, který člověk za svůj život nashromáždil. Samozřejmě ho nemá každý. Buduje se postupně a ne všichni se do toho budování pustí.

Na počátku bývá finanční kapitál nulový, nebo velmi malý a s přibývajícím věkem roste. Pokud odkládáme peníze stranou nebo třeba jen splácíme hypotéku.

Výplata a dluhopisy?!

Lidský kapitál je z našeho úhlu pohledu blízký dluhopisovým investicím.

Každý měsíc dostáváme výplatu. To je velmi podobné pravidelné platbě „dluhopisového kupónu“. Výše platby není samozřejmě na 100 % jistá, občas se může změnit její výše, občas může platba vypadnout.

V mladém věku, v první třetině nebo polovině kariéry, máme malý podíl finančního kapitálu a velký podíl lidského kapitálu.

Doplnění finančního kapitálu

Lze tedy jen doporučit doplnění „dluhopisového kuponu“ lidského kapitálu „akciovou strategií“ kapitálu finančního.

Finanční kapitál, který investován v akciových strategiích, přináší v rané fázi profesního života relativně malé riziko do celého „portfolia“ – tohoto kapitálu je totiž objemově poměrně málo.

Největší riziko máme v našem lidském kapitálu. Proto bychom se v této fázi života měli více pojišťovat.

Diverzifikace v čase

Ten, kdo má rentu ještě daleko před sebou a finanční kapitál musí teprve vytvořit, může mít vyšší podíl akcií. Nejsou pro něho tolik rizikové.

Investice do akcií nám zároveň může přinést dlouhodobě daleko větší výnosy a může nám pomoci finanční kapitál vybudovat.

V poslední polovině nebo třetině naší pracovní kariéry, když už máme velký podíl finančního kapitálu, je velmi rizikové mít vysoký podíl akcií. Akciové investice mají už málo času.

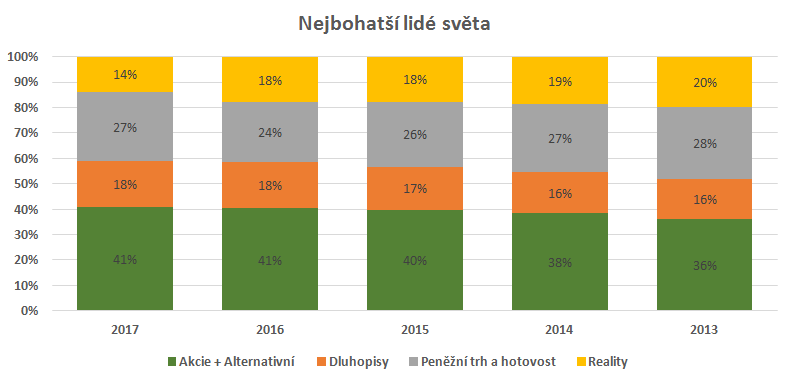

Navíc nemáme dostatek lidského kapitálu, který by mohl ten finanční doplnit. Proto rentiéři a ti, kteří se k rentě blíží, musí investovat obezřetněji. Jejich portfolio by mělo zpravidla obsahovat 30 % až 50 % akciových strategií.

Zjednodušeně proto, že to je osvědčená alokace, kterou využívá většina bohatých lidí na světě. To je vidět z dalšího přiloženého grafu. Proč tomu tak je, je ale téma na další článek někdy v budoucnosti.

Investování a čas, věk, spolu velmi úzce souvisí. To, jak by měl spravovat svůj lidský i finanční kapitál člověk ve svých 30, je radikálně odlišné od toho, co by měl dělat v 50 nebo 60.

Jestli se chcete podívat na to, jak svůj lidský i finanční kapitál využít, podívejte se na 4 dílný trénink, jak investovat dlouhodobě a bezpečně díky unikátním diverzifikačním principům. Klikněte a získejte přístup zdarma.

Nemyslím si že v 65 letech je lidských kapitál nulový. I po odchodu do důchodu je možné se věnovat koníčkům, které generují zisk. Lidský kapitál je jen omezen zdravotním stavem, který však bývá u seniorů limitující.